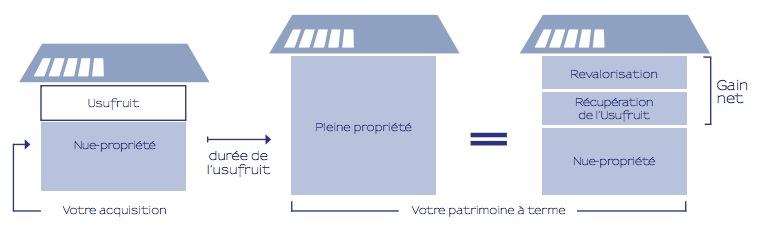

Le démembrement des parts sociales par cession d’un usufruit à durée fixe[1].

Le recours à une acquisition en démembrement de parts sociales (usufruit temporaire des parts sociales de la SCI achetées par votre société d’exploitation) présenterait les intérêts suivants :

L’opération immobilière sera portée par la SCI qui détiendra les actifs immobiliers en pleine propriété.

La pratique pourra être la suivante :

Selon ce procédé, dans un premier temps, la société d’exploitation et son dirigeant apportent en numéraire au capital social de la SCI (1 000 € divisés en 100 parts de 10 € par exemple); en contrepartie ces apports sont rémunérés par des droits en pleine propriété (1% pour la société d’exploitation et 99% pour le chef d’entreprise).

Dans un deuxième temps le chef d’entreprise cède l’usufruit de ses parts (99%) à la société d’exploitation pour un prix fixé selon le barème de l’article 669, II du CGI, soit à un prix d’acquisition fixé à 455€. Enfin la SCI procède à l’acquisition de la construction.

L’intérêt de cette stratégie se traduit notamment par un meilleur contrôle par la société d’exploitation de son maintien dans les lieux (aménagement des statuts afin de voter les décisions relatives au bien « loué »), et une amélioration de la trésorerie de la société d’exploitation qui acquiert le droit de percevoir le résultat mis en distribution. De façon corrélative, le résultat de la SCI « remontant » sur la société d’exploitation, le chef d’entreprise, associé nu-propriétaire de la SCI, ne sera pas imposé au titre des revenus fonciers.

- Intérêts de l’opération.

- D’un point de vue économique. Cette opération correspond à un réel intérêt pour la société d’exploitation qui va améliorer son résultat et sa trésorerie sur la période considérée. En effet, si la société d’exploitation est bien locataire de la SCI et verse des loyers à ce titre, il n’en demeure pas moins qu’en qualité d’usufruitière des parts de cette SCI, elle percevra le résultat mis en distribution et améliorera d’autant sa trésorerie. De plus, cette stratégie facilite la cession future de l’entreprise grâce à une séparation des actifs immobiliers de l’exploitation. Quant au chef d’entreprise, retrouvant la pleine propriété des parts sociales au terme de l’usufruit, il percevra des revenus fonciers.

- D’un point de vue juridique. Le droit d’usufruit étant un droit réel se superposant au droit au bail, la société d’exploitation bénéficiera, sous réserve d’un aménagement statutaire ad hoc, d’une garantie de maintien dans les lieux supérieure à celle que lui conférerait un simple bail commercial.

- D’un point de vue fiscal. Il s’agit de soumettre l’investissement au régime de l’IS pendant la phase d’exploitation de l’immeuble, puis au régime de l’IR une fois l’usufruit éteint avec tous les avantages que cela représente.

Les règles de fonctionnement seront :

- sur le plan civil :

Puisque le démembrement de propriété porte sur les parts de SCI, les règles civiles relatives au démembrement de propriété portant sur des valeurs mobilières s’appliquent, tant d’un point de vue des pouvoirs politiques que du point de vue des prérogatives économiques.

- Pouvoir politique. Concernant les règles de pouvoir, l’arrêt « de Gaste », considère que le droit du nu-propriétaire de participer aux assemblées générales ne peut lui être retiré. Il est donc fait une distinction entre le droit de voter et le droit de participer. Ainsi tous les droits de vote peuvent être attribués au seul usufruitier pourvu que le nu-propriétaire participe aux délibérations, dans la limite du respect des principes essentiels tirés du droit des biens (respect de la substance qui appartient au nu-propriétaire, notamment). Inversement, le nu-propriétaire ne pourra détenir tous les droits de vote dans la mesure où l’usufruitier dispose d’un domaine réservé : l’affectation du résultat. Dans cette mesure, il sera conseillé à la société d’exploitation de voter régulièrement la distribution du résultat, car la mise en réserve non justifiée pourrait conduire à une certaine négation du démembrement de propriété et donc à qualifier sa fictivité.

- Prérogatives économiques. C’est l’usufruitier qui a droit aux bénéfices distribués par la société, et non aux bénéfices distribuables. A ce titre, la société d’exploitation usufruitière vote l’affectation du résultat en distribution, et appréhende le résultat courant de la SCI sous forme d’une distribution de dividendes en pleine propriété.

D’où provient ce résultat ? Des loyers versés par elle-même à la SCI pour l’exploitation des murs commerciaux. En effet, la société d’exploitation ne détient pas l’usufruit de l’immeuble mais l’usufruit des parts de la SCI qui détient et exploite l’immeuble. Un bail commercial entre ces deux sociétés sera donc toujours nécessaire. En qualité d’associé usufruitier, la société commerciale recueillera les fruits de la gestion de l’immeuble détenu par la SCI.

- sur le plan comptable.

Le droit d’usufruit étant un droit réel, il doit être comptabilisé en immobilisations, notamment au sein des immobilisations incorporelles. L’usufruit à durée fixe portant sur les droits sociaux :

– est une source régulière de profit : l’immeuble étant utilisé par l’entreprise pour les besoins de la société d’exploitation, il participe en effet à l’acquisition du résultat de la société ;

– par ailleurs, il semble, eu égard à la jurisprudence rendue en la matière, que cette source de profit ait une pérennité suffisante des lors que le droit serait consenti pour une durée supérieur à neuf ans.

Ainsi, dès lors que le droit d’usufruit remplit ces conditions, les parts sociales détenues en usufruit pour une durée fixe peuvent être inscrites à l’actif de l’entreprise en qualité d’actifs incorporels, et être amorties.

- sur le plan fiscal.

- Imposition de la SCI : selon les règles de l’IS, selon les dispositions de l’article 238 bis K du CGI. Ainsi la SCI devra tenir une comptabilité commerciale pendant toute la durée de détention de son capital social en usufruit par la société d’exploitation.

- Amortissement : La SCI déduit obligatoirement des loyers perçus l’amortissement des constructions pour leur valeur en pleine propriété. Nous sommes en présence de deux amortissements distincts.

-La SCI amortit les constructions détenues en pleine propriété de son actif;

– La société d’exploitation amortit l’usufruit des parts sociales.

- Déduction illimitée : La SCI va pouvoir déduire de son résultat :

– Les frais d’acquisitions ;

– Les intérêts d’emprunt (sans limitation) ;

– L’ensemble des charges liées à la propriété.

La société d’exploitation pourra imputer le déficit de la SCI sur son résultat le cas échéant.

- Concernant l’usufruitier : Le résultat de la SCI remonte à la société usufruitière qui sera imposé à ce titre, en contrepartie les sommes distribuées par la SCI ne seront pas imposées.

[1] Source : la revue Fiscale Notariale n° 10, octobre 2009 étude 15

Afin de bénéficier d’un conseil personnalisé quant aux règles fiscales et comptables applicables à votre activité contactez le cabinet Fiduciaire YADAN, expert-comptable à Paris.